Mooi!

Fotografe Loes Heerink stond op haar balkon in Hanoi en zag die straathandelaren langskomen. Wat een prachtig beeld. Dus ging ze met haar camera ‘s ochtends op bruggen staan om er meer te vangen. De ene nog mooier dan de andere. Ze heeft nog niet voldoende voor een heel boek dus vraagt geld via Kickstarter om terug te gaan naar Vietnam en het werk af te maken.

Vervoer

Interessante invalshoek. Als auto’s zelfrijdend worden, dan gaan gemeenten de straten er op inrichten. Een Uber voor het laatste stukje van de bushalte naar huis, bijvoorbeeld. Als dat zo gaat, wordt vervoer dan iets als water en elektriciteit? Wat als een ‘zelfrijdende’ auto opeens iets onverwacht doet? Dan zou er toch iemand ergens op afstand moeten kunnen ingrijpen. Wordt openbaar vervoer toch weer een overheidstaak?

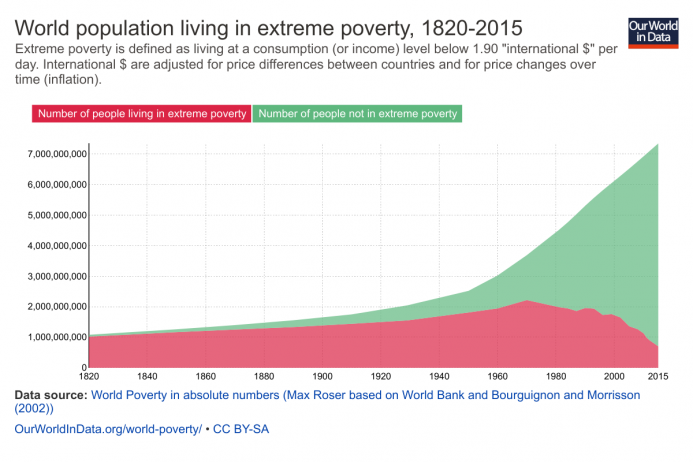

Overbevolking? Nyet

De boef in de nieuwe Tom Hanks film “inferno’ wil de wereldbevolking halveren omdat hij bang is dat de aardbol de bevolkingsgroei niet aankan. Dit is aantoonbare kletskoek, zoals makkelijk op te zoeken valt. Er is ruimte genoeg in de wereld (de hele wereldbevolking past in Texas) en vraag en aanbod zullen de bevolking verspreiden. Zal er voldoende eten en drinken zijn voor die groeiende bevolking? Lees ‘Het Gaat Geweldig’ (nog steeds verkrijgbaar als e-book) en luister naar professor Hans Rosling, die ons al jarenlang meesterlijk uitlegt dat we alleen maar welvarender en gezonder worden, ook al zijn we met steeds meer. ‘Malthus zou geen Malthusiaan zijn, als hij wist wat wij weten.’

Op 1 november 2013 verscheen de eerste Bicker in een keurig jasje, na een paar weken experimenteren. (ontwerp: M. Hubeler)

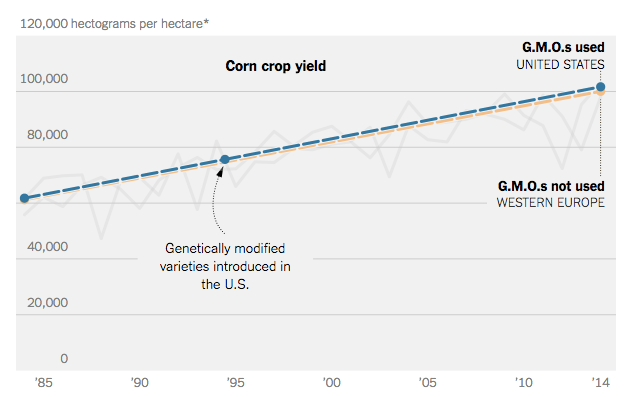

Werkt GMO?

Dit lange verhaal gaat niet over de vraag of genetische modificatie van gewassen ongezond is, of een wereldwijde bedreiging vormt (zoals Nassim Taleb denkt) maar simpelweg: werkt het wel? Leveren al die inspanningen meer oogsten op, en betere resistentie tegen ziektes? Grafieken erg sterk.

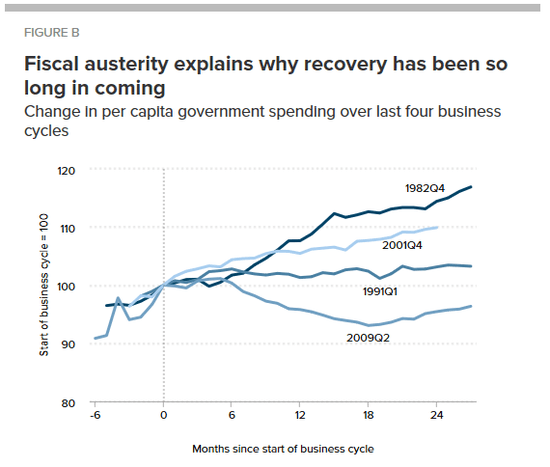

Vaarwel Keynes?

In drie recessies volgden overheden het evangelie van Keynes: meer uitgeven om de economie weer aan te sjorren. In de vierde, sinds 2009, niet. De kop boven de grafiek trekt een conclusie die misschien voorbarig is. Hij is van een Amerikaanse denktank die de belangen van de middenklasse behartigt, dus dat is wel te begrijpen. Misschien zijn er nog meer redenen. Maar duidelijk is dat de wél gekozen benadering – geld drukken – economische groei niet heeft geholpen. Misschien wel het financiële systeem gered …. (via Lukas Daalder en Barry Ritholtz)

Homo ludens

De mens speelt. Dat moet hij, hij kan niet anders. Net als muziek maken, dansen en nadenken. Dus haal niet uw neus op voor videogames. Bezoek liever het National Videogame Museum dat kort geleden opende in Frisco, een buitenwijk van Dallas in Texas. (fotoserie)

Liegen kun je leren

Kleine leugentjes worden groter, vooral als alleen de lieger er baat bij heeft. Het deel van de hersenen waar emoties worden verwerkt, de amygdala, reageerde eerst heftig bij liegen maar dat werd bij herhaling steeds minder. Het wordt een gewoonte?