De waarde van bedrijven

De waarde van bedrijven

AirBnB is meer waard dan alle hotelketens met een notering aan de beurs van New York. Uber is meer waard dan alle Amerikaanse autofabrikanten plus de grote taxibedrijven met hun eigen auto’s. WeWork (dat kantoorruimte huurt en verhuurt) is meer waard dan de vastgoedbedrijven die eigenaar zijn van de kantoorgebouwen.

Wat is hier aan de hand? De klassieke manier om de boekwaarde van een bedrijf vast te stellen bestond uit het optellen van vaste activa: gebouwen, fabrieken, machines, patenten. En als geld duur is (als de rente hoog is), wordt de ‘slotgracht’ nog breder: het wordt des te moeilijker voor concurrenten om deze gevestigde bedrijven aan te vallen.

Als daarentegen geld vrijwel gratis is, zoals nu, dan verliezen ‘ouderwetse’ bedrijven waarde omdat hun activa makkelijk vervangen of gerepliceerd kunnen worden. Reputatie en merk daarentegen zijn niet afhankelijk van rente en inflatie.

Van de 55 biljoen dollar aan staatsobligaties die nu wereldwijd uitstaat betaalt 20 biljoen zero rente. Wat als de rente nooit meer omhoog gaat, en geld vrijwel gratis blijft?

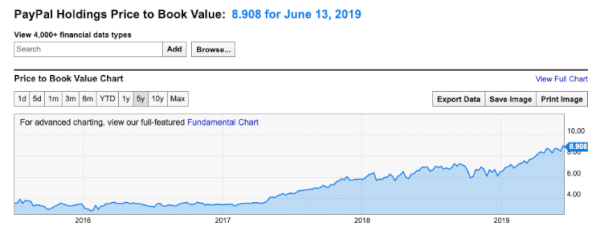

Intussen heeft de arme vermogensbeheerder een probleem. Hoe moet je aan je klanten uitleggen: ‘Wij kopen de duurste aandelen die er maar zijn en we kopen bij als ze omhoog gaan.’ Dat pikt niemand. Maar als je PayPal koopt op 4x boekwaarde op weg naar 9x boekwaarde, dan is dat beter dan Goldman Sachs op 1x boekwaarde. Gratis geld zet de beurs op zijn kop.

Ik heb hier een weekend op zitten kauwen maar ik denk dat de schrijver toch te veel vanuit zijn werk als belegger kijkt. Uber en AirBnB zijn niet alleen waardevol omdat ze geen vaste activa hebben; ze zijn de kinderen van internet en mobiele telefonie. Zonder deze nieuwe technologie, onze 21ste eeuwse ‘Industriële Revolutie,’ hadden ze niet bestaan. Gratis geld maakt het makkelijker, inderdaad. Maar je moet ook een goed idee hebben dat de gevestigde orde aanvalt op zijn zwakke plekken.